-

Beim Umtausch eines Gegenstands wird die ursprüngliche Lieferung rückgängig gemacht. An ihre Stelle tritt eine neue Lieferung. Wird ein Gegenstand, der vor dem 1.7.2020 erworben wurde, nach dem 30.6.2020 umgetauscht, ist auf die

-

Die Notfallpraxis eines Arztes ist kein häusliches Arbeitszimmer, sodass die Abzugsbeschränkungen für häusliche Arbeitszimmer nicht gelten. Die Aufwendungen für einen Raum, der als Behandlungsraum eingerichtet ist und der

-

Nach dem Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen besteht ab dem 1.1.2020 die Pflicht, dass jedes eingesetzte elektronische Aufzeichnungssystem im Sinne des § 146a AO in Verbindung mit § 1

-

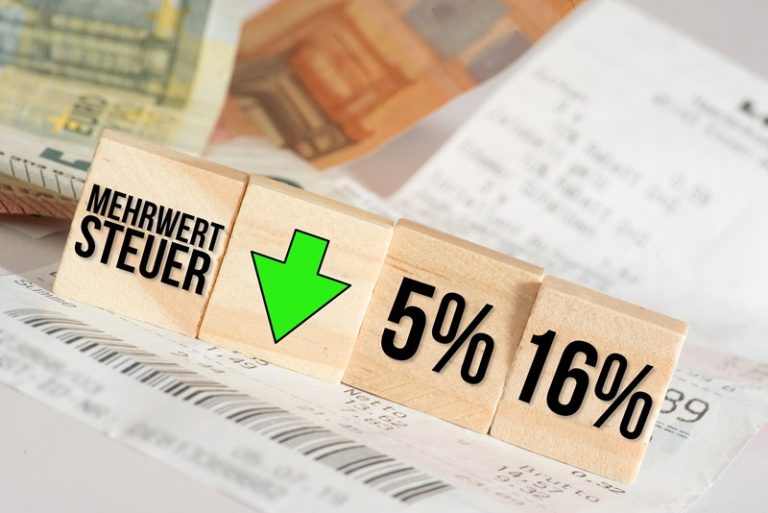

Die Gastronomiebetriebe wurden von der Corona-Krise besonders hart getroffen. Daher ist die Umsatzsteuer für Speisen in der Gastronomie vom 1.7.2020 befristet bis zum 30.6.2021 auf den ermäßigten Mehrwertsteuersatz gesenkt worden (5%

-

Die Umsatzsteuer für die Abgabe von Speisen in Gastronomie- und Hotelbetrieben ist ab dem 1.7.2020 befristet bis zum 30.6.2021 auf den ermäßigten Mehrwertsteuersatz gesenkt worden (5% vom 1.7.2020 bis 31.12.2020 und 7% vom 1.1.2021

-

Die Gewerbesteuer einschließlich Nebenleistungen ist eine betriebliche Steuer, die den steuerlichen Gewinn nicht mindern darf. Dafür dürfen Unternehmer die Gewerbesteuer von ihrer Einkommensteuerschuld abziehen. Bis zum

-

Unsere Kanzlei ist auch in schweren Zeiten für Sie da! Wir beraten Sie in betriebswirtschaftlichen und steuerlichen Angelegenheiten. Darüber hinaus helfen wir bei möglichen Maßnahmen zur Überwindung der Corona-Krise. Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an…

-

Ab sofort kann die Corona-Überbrückungshilfe beantragt werden! Unter https://www.ueberbrueckungshilfe-unternehmen.de/ finden Sie alle notwendigen Informationen. Wir sind bereits als Steuerberater registriert und helfen Ihnen bei der Antragstellung. Kontakt aufnehmen

-

Teilleistungen sind wirtschaftlich abgrenzbare Teile einer einheitlichen Leistung, für die das Entgelt gesondert vereinbart wird und die demnach statt der einheitlichen Gesamtleistung geschuldet werden. Das heißt, Werkleistungen

-

Verluste, die im Jahr 2020 entstehen, können bereits jetzt mit einem pauschalen Betrag in das Jahr 2019 zurückgetragen werden (Zweites Corona-Steuerhilfegesetz vom 29.6.2020, BGBl. 2020 Teil 1 Seite 1512). Während sich § 110 EStG

Mehr Beiträge sind nicht vorhanden!

Mehr Beiträge sind nicht vorhanden!